(анонс публикации)

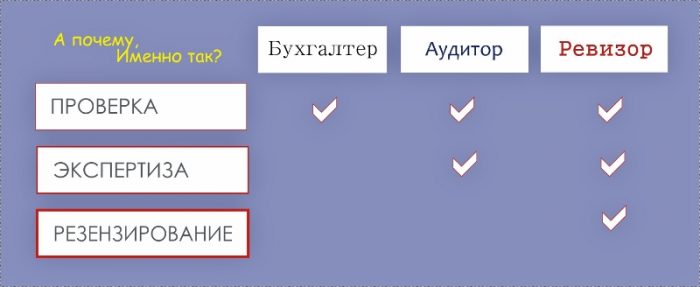

— «На что ещё, кроме как «просто проверить», может согласиться бухгалтер, аудитор или ревизор?»

— «На проведение проверки финансово-хозяйственной деятельности «субъекта» для соответствующих органов, на независимую экспертизу по экономическим вопросам, в том числе операций-записей бухгалтерского учёта в увязке с первичными документами, а также на рецензирование составленного экспертом письменного заключения».

И за всё это они могут браться довольно смело. Правда здесь имеется ряд немаловажных моментов, которые следует учитывать.