Будучи свободным, от повседневных дел и задач, я задался вопросом: «Что даёт мне возможность добиваться требуемого результата?». И сразу передо мной возникли три элемента, способствующих формированию этой самой возможности.

Первый элемент ни что иное, как рабочее время, отпускаемое аудитору / ревизору на проведение контрольных мероприятий и проверочных действий. Ограничь их в нём и результат уйдёт в ноль.

Но кроме рабочего времени проверяющего есть время календарное, неправильно определившись с которым результаты работы, конечно, не окажутся нулевым, но заметно снизятся по сравнению с ожиданиями. Отсюда делается вывод о значимости не только рабочего времени специалиста, но и времени календарного, которое выбирается индивидуально для проверки того или иного направления или вопроса.

Согласитесь, что результат проверки при нахождении главного бухгалтера в очередном отпуске будет значительно хуже, чем, если бы она присутствовала на рабочем месте (правда в отдельных случаях бывает наоборот). То же самое можно сказать о контрольном обмере, поспешно организованном в процессе ремонта, до дня его полного окончания и даты подписания акта выполненных работ. В одном варианте предпочтительней было начать проверку несколько раньше, а в другом чуточку позже.

Второй по счёту упомянутый элемент — знания. Вам подумалось, что мы о профессиональной квалификации проверяющего, знании им законов, инструкций, стандартов, регламентов и тому подобное. Всё верно без них никуда. Но мы об иных знаниях, в категорию которых включены обязательные знания о сложившейся ситуации вокруг проверяемого предприятия, царящей атмосфере внутри её, налаженных взаимоотношениями между сотрудниками, контрагентами этого предприятия.

И, наконец, третий элемент это, конечно, желание. Настоящее желание проводить намеченную проверку конкретным специалистом. Если такового желания нет, то результат его работы окажется близким к нулевому, так как работа из под палки ничего не даёт, если это не конвейер.

Однако желания одного только аудитора / ревизора бывает недостаточно, даже если таковой является преданным борцом за сохранность активов. Крайне необходимо истинное желание его прямого руководителя, собственника – короче, заказчика контрольного проекта.

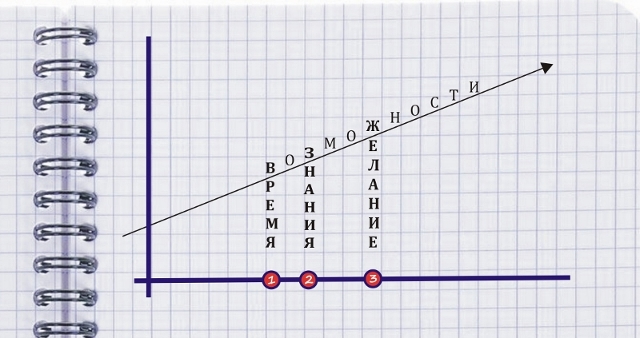

Для наглядности и лучшей запоминаемости мы связали сказанное выше в одной картинке, где видны и время и знания и желание.

P.S. Кстати, желание хоть и под третьим номером, но играет главнейшую роль.