Если не всегда, то каждый раз, когда находишься на проверке либо обобщаешь наработанный материал, задаёшься одним и тем же вопросом, а почему нарушения имеют место быть. Или, что является причинами их появления. По этому поводу написано не меньше, чем сказано. По правде сказать, сколько существует недобросовестных «субъектов», столько и причин, по которым эти «субъекты» допускают нарушения, злоупотребления, растраты.

Если не всегда, то каждый раз, когда находишься на проверке либо обобщаешь наработанный материал, задаёшься одним и тем же вопросом, а почему нарушения имеют место быть. Или, что является причинами их появления. По этому поводу написано не меньше, чем сказано. По правде сказать, сколько существует недобросовестных «субъектов», столько и причин, по которым эти «субъекты» допускают нарушения, злоупотребления, растраты.

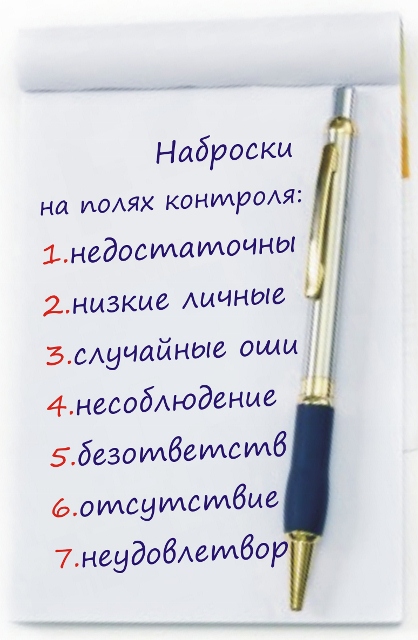

Не хватит школьной тетрадки для перечисления всего того, что способствует нарушению, приводит к его появлению, наталкивает лиц на их совершение и так далее и тому подобное. Исходя из объёмности установленных фактов и неуёмности фантазии на этот счёт, попробуем ограничиться семью пунктами. Содержание каждого из них никакой «америки» не открывает, а лишь напоминает о простых вещах, которые следует брать на «вооружение». Итак, давайте их перечислим:

1. Недостаточная квалификация и плохое знание законодательства работниками, отвечающими за наличие, учёт, использование и списание денежных средств и материальных ресурсов.

2. Низкие личные моральные качества работников с присутствием у них таких отрицательных черт, как корысть, жажда наживы, стремление обогатиться за счёт других.

3. Случайные ошибки из-за элементарной человеческой невнимательности или загруженности, или усталости, или плохого самочувствия, а может быть и настроения.

4. Несоблюдение работниками требований в части должного оформления приходно-расходных документов, в том числе, принятие к исполнению подозрительных документов, например, с исправлениями и явными подчистками.

5. Безответственное хранение оправдательных бухгалтерских документов с предоставлением возможностей допуска к ним с последующим изъятием.

6. Отсутствие у руководителя истинного желания наладить по настоящему действенный и эффективный внутренний финансовый и материальный контроль.

7. Неудовлетворительная организация предварительного, текущего и последующего контроля с некачественным проведением контрольных мероприятий и проверочных действий.