Спроси меня по ходу дела, что является главным при проверке того или иного вопроса, на что лучше обратить первостепенное внимание. На неукоснительное соблюдение законодательно-правовых актов? Либо на правильность составления-оформления документов для подтверждения, так сказать, состоявшегося события в «жизни хозяйствующего субъекта»?

Спроси меня по ходу дела, что является главным при проверке того или иного вопроса, на что лучше обратить первостепенное внимание. На неукоснительное соблюдение законодательно-правовых актов? Либо на правильность составления-оформления документов для подтверждения, так сказать, состоявшегося события в «жизни хозяйствующего субъекта»?

Если кратко, без разглагольствований на тему о высоких контрольных материях, скажу прямо — ни первое, ни второе здесь не является наиважнейшим. «Они», эти самые нормы и формы, лишь способны ещё раз подтвердить факт, который Вы, уважаемый читатель, наверняка имели в виду, задавая свой вопрос, то есть факт злоупотребления.

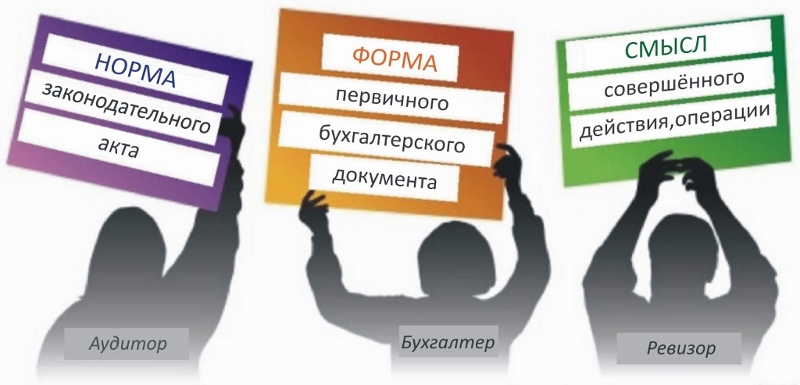

Главное, пожалуй, на что я, к примеру, сразу обратил бы внимание, так это на смысл произведённого действия, совершенной операции. На истинный смысл.

И вот почему.

Безусловно, законодательно-правовой акт в виде статьи кодекса, раздела инструкции, методического указания, скорее всего не соблюдаются при совершении «субъектом» серьёзного нарушения. Но бывает, что «субъектом всё «делается» как бы в рамках закона, согласно инструкции, при этом факт злоупотребления «на лицо». Это, во-первых.

А во-вторых, в кодексе или консультанте находятся десятки тысяч правовых документов, умело оперируя которыми, грамотный специалист может «опрокинуть» любой неубедительный факт, предъявляемый поспешно мною подконтрольному лицу. Далее, начав спорные словесные баталии, относительно того, как это следует читать и как нужно понимать, мы постепенно переходим от реальности существования факта злоупотребления к академической полемике вокруг того, что, собственно, нарушено.

Теперь о форме первичного документа, на который мы опираемся, представляя цепочку недобросовестных действий со стороны «субъекта». Тоже не всё так однозначно в плане доказывания факта. Бухгалтерский документ может быть составлен с некоторыми отступлениями от заведённых требований, ну и что из этого. Имеется нарушение правил бухгалтерского учёта, приказа по учётной политике и.т.д., но операция-то имела место быть, утвердительно заявит тот, кого мы проверяем. К тому же, оттуда может появиться требуемый и правильно оформленный бумажный носитель информации.

В конце концов, бывают случаи, когда несоблюдение действующего законодательства и отступление от правил заполнения документов не приводит к прямому злоупотреблению, а лишь говорит о нарушении существующих норм и правил.

Истинный смысл финансово-хозяйственной операции – вот что должно волновать меня по настоящему больше всего в процессе проведения проверки, тем более, если таковая нацелена на выявление фактов злоупотреблений.

Короче говоря, зададимся первоочередным вопросом: — «А были ли на самом деле мальчик, причём, не столь важно, в чём он был одет!».